8117 PGF 预计将在不久后发布 Q4 业绩

为 FY2025 画上句点

由于我的主要资料来源 TA Investment 不知何故已经两个月没有发布报告

公司方面也没有新的消息传出

所以我就大概谈谈我的看法 和对公司未来发展的预期

我先直接上结论

如果一切正常的话 盈利的 YoY 一定是大幅翻青

毕竟去年是亏损的 XD

在目前这种惨淡的市况下 不要暴雷就好 阿弥陀佛

由于年尾受到佳节假日影响 所以 Q4 被认为是公司淡季

因此我对这次业绩并没有太大期望

对比 Q3 不要下滑太多就行 有小幅进步已经优于我的预期了

即使比 Q3 烂的话 我也预计这是未来几年的最低点了

原因会在下方提到

至于对公司的预期嘛

长期来看 我还是非常看好公司未来发展的

首先 先追踪几个我认为会在短期内开始兑现的利好

先附上主要参考链接 《PGF Capital Berhad - Riding on Penang LRT jobs》

这是老板在 2 月 conference 的发言

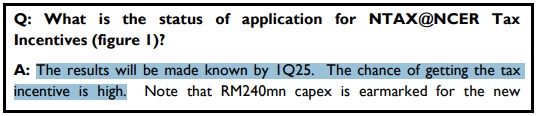

1. NCER Tax Incentive

废话不多说 直接看老板讲啥

有没有申请到是一回事 但是应该要有消息了啊

这次季报发布就可以检测老板的诚信了

如果能申请到税务减免 毫无疑问这能直接提升净利和现金流

当然是个大利好

2. Tanjung Malim Development

哦原来之前一直导致 delay 的老鼠屎是水利局啊

现在有 progress 了 就看几时能 launch

Launch 的话预计会有一笔大概 RM20mil 的账面盈利

虽说对公司并没有实际影响 但是预计这能吸引到市场的注意力

让公司有被看到的机会

再加上 这代表房地产业务开始有进展

后续发展应该能比较顺利进行了

3. Sandwich Panel 新业务

撇开几时认证不说 本来我觉得这个新业务贡献应该还好

感觉比较像 part time 额外赚一点收入而已

可是公司在 Q3 prospect 中写道 "anticipated to contribute meaningfully"

让我突然期待了起来呢

要吐槽的是 从去年 7 月发布消息到现在都过了 9 个月

怀孕的人都可以把孩子生出来了

你这个 SIRIM & BOMBA certification 到底是要多久?

希望手脚快一点啊

再来就谈一谈中长期的发展前景

以时事 update 看看投资逻辑有没有改变

毕竟现在市场非常动荡

要让心态稳定 就需要回到公司基本面

1. 贸易战

首先当然需要聊聊最近搅动全球市场的贸易战

我从几个不同角度出发 看看会不会影响公司的生意

主要如下 :

根据去年年报 公司主要贡献来自大洋洲 (73.4%)

马来西亚贡献(20.1%) 其余国家(6.5%)

看起来影响不大

那有没有可能中国失去大客户 转而把产品倾销过来呢?

是有可能 但是预计影响不大

第一 之前管理层提过 中国产品达不到大洋洲要求

所以在当地几乎看不到

加上澳洲是美国小弟之一 本来就和中国不合

相信他们不会让中国产品倾销去卖

再来 是因为产品体积很大 运输不划算

即使要来马来西亚市场竞争

你加了运费 能够和地头蛇竞争吗?

最后 就算是品牌的护城河了

由于产品主要是B2B 卖给建筑商

加上这类建材只占建筑成本一小部份 但是质量很重要

我觉得客户不大会因为价格些许差异就更换供应商

再加上需要各种 SIRIM & BOMBA 认证

连公司这种行业老鸟都需要申请这么久

新进业者应该更难获得吧

所以综合来看 贸易战对公司影响应该不大

真的有大批中国货来竞争的话应该也要很久才会受影响

2. 澳洲房市政策

根据此前发布的各种消息

澳洲看起来真的是很缺房啊

搭配上央行降息 看来有助提升当地人买房的动机

这一系列政策会有利公司的 insulation 主业

虽然目前建设进度落后于政府的目标

但是以时间点来看反而对公司是个利好

因为现在产能满了 即使有需求也做不到生意

新厂预计明年落成 可能到时产能就可以跟上增长的需求了

3. 猫山王被砍事件

虽然这种事发生的确令人心酸

但是站在公司角度来看

过几年就开始收成的榴莲种植业务可能可以填补市场空洞

时间点也算刚好

但是这个是两三年后的事了

总的来看

公司短中长期的发展都有不同的催化剂

这就是为什么我觉得 Q4 业绩即使不好也是未来几年的低点了

如果公司能够根据上述剧情按部就班地发展

那我们就离爆发期不远了

再撑一下吧

最后 感谢看到这里的你

这么长篇大论都可以看完 XD

No comments:

Post a Comment